Eran las 7:37 de la noche cuando ocurrió el primer aviso con las luces bajas. Caracas se quedaba en un apagón parcial y una llovizna terminaba por complicar la escena. La estación del Metro bajaba sus santamarías y la pregunta obligada era ¿cuánto efectivo llevo encima? ¿cuánto dinero extra me cobraría un taxi? Recordé ese billetico de Bs. 100 que oculto en el compartimento menos usado de la cartera y encontré mi salvavidas para completar la misión de llegar a casa.

Los economistas suelen vendernos el fondo de emergencias como un “colchón de dinero” para protegernos ante imprevistos, pero es mucho más que eso. Contar con el efectivo para pagar un taxi a casa es apenas una muestra pequeña. Reunir el monto suficiente para cancelar tres meses de alquiler, tres mensualidades del colegio de los niños o tres cuotas del préstamo del carro son iguales a dosis de tranquilidad mental. No importa lo que ocurra, allí en la cuenta bancaria está el dinero preciso para cubrir ese pago obligado que es esencial en nuestras vidas.

Para armar un fondo de emergencias hay que comenzar por saber cuál es el gasto más importante de cada mes. Para algunas personas puede ser la cuota del crédito hipotecario, mientras que para otras puede ser el seguro médico. La clave es darle un significado a ese ahorro. No hay que pensar que son Bs. 20.000 inmovilizados sino tres meses de alquiler de la vivienda. Cuando se cambia la perspectiva entonces es más fácil evitar la tentación de desviar el dinero para cubrir una cena con amigos o una escapada con la pareja.

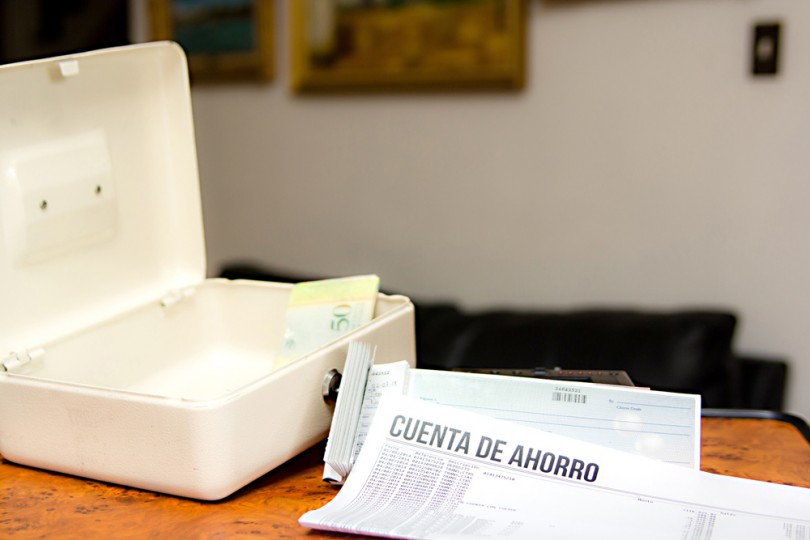

Un mecanismo eficiente para mantenernos firmes en el propósito es comenzar por abrir una cuenta bancaria adicional. Lo mejor es escoger una cuenta de ahorros para sumar algunos bolívares por intereses y abrirla en la entidad financiera con la que movilizamos la mayor cantidad de dinero, porque ese fondo de imprevistos también puede convertirse en una referencia para cuando el banco evalúe nuestras finanzas, e incluso nos puede servir para aumentarnos el límite de la tarjeta de crédito o aprobarnos un crédito hipotecario.

¿Qué estrategias utilizas para mantener un fondo de ahorro para imprevistos? ¿Crees que es fácil o difícil de planificar? Cuéntanos tu opinión sobre este tema.